前回のポストでは、イタリアとオランダの中世から近世に変わる節目で発生した、会計における決算書(フローとストック)とバランスシートの登場、株式会社と証券取引所の誕生がドラマティックに展開してたよね

次のフェーズでは減価償却と監査がやってくる!イェイL(‘ω’)┘三└(‘ω’)」イェイ舞台はイギリスだ!(っ ॑꒳ ॑c)ワクワク

16世紀のイギリスはピンチを迎えていた。理由は明白で木材不足だ。木を切りすぎて木材・薪炭不足が深刻化し(もうちょっと考えようよ)、工場の燃料はない、造船もできない。市民は暖すらとれなくなった。このピンチに石炭の活用を発見することで一気に潮目が変わる。

起死回生、石炭が使えるんぞ!ってなってから、石炭を掘る際に出る水を汲み出す動力として開発されたのが、蒸気機関だ。やがて蒸気機関は織物工場に導入され、大量生産時代に突入する。経済力を手に入れたイギリスは、自走式の蒸気機関車を誕生させる。\( ‘ω’)/ヒィヤッハァァァァァァァア!!!

ただ、問題は初期投資があまりにデカすぎること。とってもかいつまんだけどここから物語はスタートするよ

イギリス産業革命の輝かしい到達点である蒸気機関車。その誕生は人々を熱狂させる。しかしその裏で鉄道会社の経営者は資金調達の壁に直面する。オランダVOC(東インド会社)も巨額資金を必要とする大事業だったけど、鉄道はそれ以上に大きな資金を必要とする。土地の買収から、レール、車両、駅舎、走る道を自ら用意しなければならない。

蒸気機関車は世紀の発明だったけど、そう思えるのはあとの時代を生きる私たちから見ればということに他ならない。当初は利権をもった海運業者からの激しい抵抗(嫌がらせ)、煙の健康被害を訴える住民運動も起こっていたんだよね。初期鉄道会社が直面した株主から出資を募るのが難しかった要因は、株主に配当がしにくいこと。設備投資の支出が続くため赤字がどうしても避けられない。

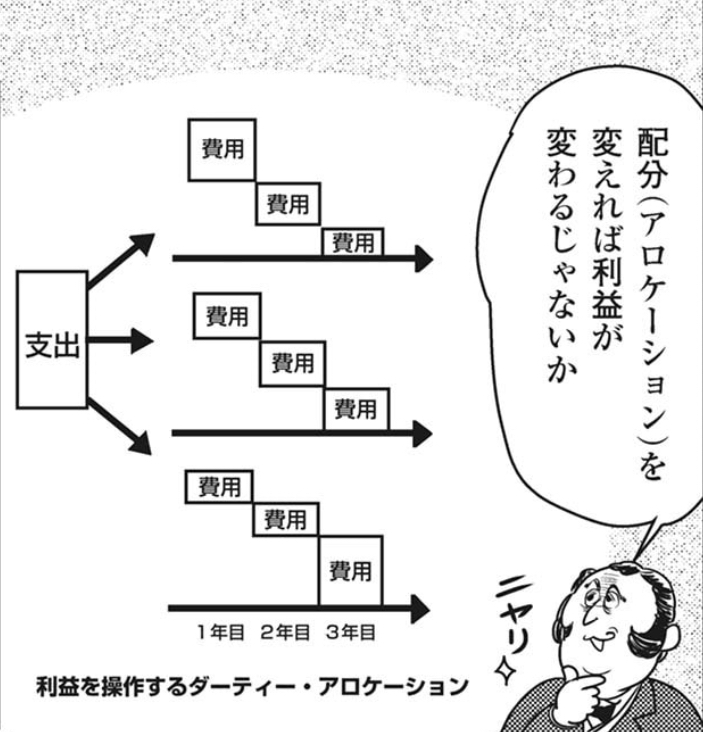

それまでの会計計算は収支計算が基本。先のイタリアでも、オランダでも会計といえばお金の勘定。現金収支を行う鉄道会社は開業後しばらく赤字状態のため、配当を出すことができない。そこでポクポクポク考えた。そこで生まれた概念こそが減価償却だ。

減価償却とは、支出を数期の費用として配分する会計処理のこと。鉄道会社は減価償却によって設備投資への支出を分割計上し、負担を軽くさせることが出来るようになった。これにより儲けを利益計上しやすくなったため、配当を払えるように。減価償却とは鉄道会社の儲けを平準化する目的で考案された会計処理だったのだ(だったのだ)ごめんハモっただけ

ここから会計は収支計算から利益計算の新たなる進化を遂げた。それはあたかも戸愚呂弟が60%の実力形態を出した時のようなアレだ。

収支計算から利益計算になったことで、会計は小難しくなり、素人ではわかりにくくなっていった側面もあった。減価償却が認められたことで、配分思考は他の項目へも拡大、前払費用、未払費用という費用配分から、前受収益、未収収益のような収益配分にまで及んだ。やがて将来の支出を前倒しで費用計上する引当金まで登場することとなる。それはスタバで「クワトロベンティーエクストラコーヒーバニラキャラメルへーゼルナッツアーモンドエキストラホイップアドチップウィズチョコレートソースウィズキャラメルソースアップルクランブルフラペチーノ」という呪文を唱えるようになってしまい、素人が恐怖に慄く姿と酷似している。

そんな複雑化したスタバじゃない、鉄道会社の会計計算のもとで、粉飾決算をする経営者も現れた。

※粉飾決算とは損益状況や財政状況を実際より良く見せるため、利益を課題に計上する会計行為を指します。有利に資金調達したい、株価下落を避けたい、企業価値をあげたいという思惑から行う犯罪行為

「収支−支出=収支」だった会計上の儲けは、「収支ー費用=利益」と計算されるようになり、いかに業績を適切に表現した収益・費用の計算を行うか、これこそ企業会計の進化の歴史といえる。株主の存在が大きくなった鉄道会社の会計は配当を払うために現金主義会計から、発生主義会計という新体系移行。経営者が自分のためにつけていた帳簿が、株主のための決算書になっていったのだ。

その発生主義会計の発生と共に、鉄道王ジョージ・ハドソンは会社の出資金を別会社に流用するという粉飾を行う。かつて東インド会社はずさんな経理で粉飾を行なっていたが、彼が行なっていたのは悪意をもった粉飾。発生主義会計により粉飾しやすい環境になっていたのだ。日本の東芝も将来受け取る工事収入を早めに計上するという不正操作を行ったが、どうせ粉飾するなら新たな会計処理を生み出すまで突き抜ければ功労者になれたかもしれない。既存ルールの枠内で数字をごまかしたジョージ・ハドソンと東芝は、残念な子悪党で終わった。(ここの文章が辛辣すぎて草生えるわ)

「収益ー費用=利益」の発生主義会計の誕生したことで、新たな小悪党も生んだ。そうなると会計ルールを社会的にも求められ、会計専門家たる「会計士」が登場する。彼らは会社の会計計算がルールに沿って正しく行われているかを「監査」することになる。W・W・デロイトのほか、トウシュ、プライス、ウォーターハウス、ピート、マーウィック。彼らはイギリスに事務所を構える若き会計士から大手会計事務所へと成長させた。

⚪︎イギリス鉄道会社は配当目的で減価償却を用いた

⚪︎現金主義会計から発生主義会計と進化した

⚪︎会計の複雑化に伴い会計士と監査が登場した。

やっと2章がおわったよ!次がラストアメリカ編だってばよ!

コメント